Cette notion ne va pas de soi, ainsi en rapport de quoi allons nous définir les degrés de température, les unités de mesure de l’énergie, de la vitesse, des distances, du temps… !? Le mot clé dans cette phrase étant “quoi”. En effet il n’existe pas de comptabilité d’une grandeur physique qui ne fasse référence à un phénomène physique de référence précis et délimité.

Prenons deux cas pour expliquer la chose, en les simplifiant (sinon il faudrait des livres entiers pour en expliquer la précision), la température et le degré Celsius noté °C, et le mètre.

Grosso modo et en simplifiant donc, le degré de température a été défini en rapport à un élément commun, que chacun pouvait ainsi retrouver assez facilement : les états de l’eau. Ainsi le passage de l’eau en glace établit le 0°C tandis que l’ébullition de l’eau établit le 100°C (en étant au niveau de la mer, sous une pression d’une atmosphère terrestre, donc sur Mars, les conditions expérimentales devraient être adaptées). Sur cette base ainsi établie on peut mettre un autre élément que l’eau, tel que le Mercure dans un tube, Mercure qui se dilate selon la température. Ainsi si dans une même boîte on constate le passage de l’eau en glace, qu’on marque sur le tube 0°C, puis qu’en chauffant cette boîte on constate que l’eau bout et que l’on marque sur le tube 100°C on aura construit un bon thermomètre. La définition ainsi établie étant réplicable partout sur la terre, chacun peut bâtir un thermomètre équivalent partout, lesquels thermomètres donneront tous une même mesure dans des conditions expérimentales similaires, les écarts étant alors dus à des conditions expérimentales distinctes.

Cela se complique quand on veut établir des températures très en dessous de 0°C et très au dessus de 100°C, pourquoi ? Parce que l’élément de référence, l’eau, ne change pas d’état en dessous de zéro (il reste glace), ni au dessus de 100°C (plus d’eau, puisqu’elle s’est évaporée). Il convient donc d’étendre ce premier étalon de mesure grâce à des expériences plus subtiles afin d’établir ce qu’on appelle aujourd’hui le degré Kelvin noté K, qui lui permet d’établir de mesures de températures à partir d’un zéro dit “absolu” (ce qui est criticable) qui représente une température négative dans le référentiel des degrés Celsius, soit -273,15 °C, et jusqu’à des milliers voire des millions ou plus de degrés Kelvin, là où l’eau est depuis longtemps incapable de nous donner des indices mesurables.

La nature semble ainsi avoir tendance à nous proposer d’aller toujours au delà de ce qu’on a pu délimiter, ce qui sera aussi le cas pour la notion d’unité de distance comme nous allons le voir pour le mètre.

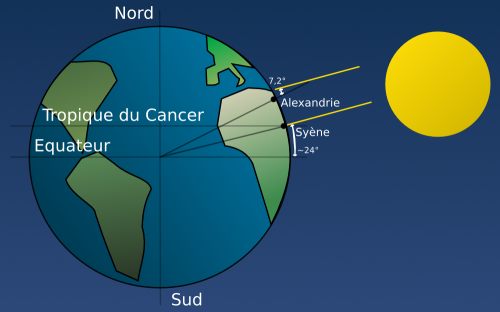

Pour le mètre, sa définition est venue de la plus grande distance que l’on pouvait envisager sur terre : sa circonférence (méridien en l’occurence, à savoir que la terre n’étant pas tout à fait ronde, le choix de l’équateur aurait conduit à une légère différence). Ce qui fait que ce n’est pas un hasard que l’équateur fasse à quelques mètres près 40 000 kilomètres tout rond, quand la définition du mètre est “la dix-millionième partie de la moitié du méridien terrestre”, c’est ce qu’on appelle une tautologie. Là aussi ce qui est intéressant de noter, c’est que partout où l’on se trouve sur terre, il suffit de mettre en place l’expérience d’Erathostène entre deux points éloignés, à midi heure solaire (et préférentiellement aux équinoxes), pour retrouver cette distance “universelle” (notion qui reste dans ce cas relative à la Terre).

Monnaie Libre n°59 Changements de paradigmes anciens et nouveaux

Pour le mètre, tout se compliquera ensuite dès que l’on aura compris le problème de la relativité et de l’invariance de la vitesse de la lumière, cette distance devra être définie différemment en tenant compte de la définition du temps lui-même, associé à la vitesse de la lumière. Et dès que l’on aura compris le problème relatif à la définition erronée du temps actuellement en vigueur, et que l’on aura réalisé que seuls lumière et taux “d’expansion” (ou contraction, ou ni l’un ni l’autre) sont nécessaires et suffisants pour définir temps et distance, on pourra changer radicalement de métrique et passer en géométrie sphérique 4D, ceci impliquant que, non, dans cette métrique, il n’y a ni “expansion”, ni “contraction”, ni “7 contractions”, et il faut revoir un certain nombre de choses…

Maintenant que signifie “compter” !? En mathématiques, on ne fait pas référence au monde expérimental physique, mais toutefois on définit les éléments fondamentaux permettant l’établissement des objets et des espaces où l’on va pouvoir faire des mathématiques. Ainsi les axiomes de Peano sont une bonne définition des entiers naturels. Que nous propose Peano ? Que 0 soit par définition le premier des entiers naturels, puis que tout entier naturel soit défini par rapport à son antécédent n. Ainsi 1 = S(0) et 2 = S(1) = S(S(0)) etc.

Mais ces nombres ne s’appliquent à rien dans le monde phénoménal a priori puisque leur définition ne fait pas référence à une expérience physique délimitée. Il est nécessaire de comprendre celà dès que l’on veut parler de “comptabilité” de “quelque chose” dans le monde phénoménal, or que ce soit en terme de mesure de grandeur physique ou que ce soit en terme de mesure de valeurs économiques nous sommes dans le monde phénoménal. Il s’ensuit que, puisque comme nous l’avons vu précédemment avec la définition de la comptabilité du °C ou du mètre qui font référence à des expériences précises et reproductibles “presque partout”, il est nécessaire pour établir une comptabilité “presque partout” de définir une unité de mesure vérifiable “presque partout”.

Ce point très important à comprendre signifie que comptabilité et unité de mesure ne sont pas des choses de même nature. Autrement dit “moyens de paiements”, “outils de transactions”, “comptabilité analytique”, “bilans”, “salaire”, “taxe”, “cotisations”, “valeur” et concepts similaires sont indépendants de leur unité de mesure économique = la monnaie. Ainsi un chèque, un paiement par carte électronique, le bilan d’une entreprise, une automobile etc. ne sont pas la monnaie, valeur économique tierce, définie par ailleurs dans des conditions expérimentales précises, et faisant office d’unité de mesure, relativement à laquelle leur valeur est exprimée, mesurée, estimée, comparée… De sorte que quand on dit “ceci vaut x unités de telle monnaie” il ne s’agit pas forcément de la valeur économique de référence (cela peut être le cas), tout comme quand on dit “cet objet est à la température de 100°C” cela ne signifie pas qu’il s’agit forcément d’eau bouillante, ou comme quand on dit “cette bobine de fil fait 100 mètres” cela ne signifie pas qu’on a désigné 100 dix-millionièmes d’un demi-méridien déterminé de la planète terre.

Plus important encore la notion même de valeur = 1 valeur, et de non-valeur = 0 valeur, fait référence aussi à la notion de nombre entre “rien de cette chose” c’est à dire la définition du zéro, et “1 fois la chose” c’est à dire le premier élément comptable, 1 “de cette chose”. La distinction même, la reconnaissance même d’une dualité entre “rien” et “quelque chose” fait ainsi implicitement référence à la fondation du nombre.

Etant donné ce qui précède, la nécessité de définition “presque partout” de l’unité de mesure signifie, étant donné le principe de relativité économique établit par la TRM, que l’unité de mesure de la comptabilité en économie, pour être cohérente avec les 4 libertés économiques doit être établie sur :

- Une valeur économique de référence, tout comme le °C est établi sur une température de référence et le mètre est établi sur une distance de référence. A noter ici que cela ne signifie absolument pas que ce devrait être une valeur économique passée ou présente, ni même une valeur finie, unique, limitée etc. Notamment une ğvaleur pourrait être valable pour remplir cet office.

- Une valeur qui possède une propriété d’invariance étant donné un cadre expérimental donné, afin que “presque partout” on puisse retrouver dans le même cadre expérimental donné une “même chose”.

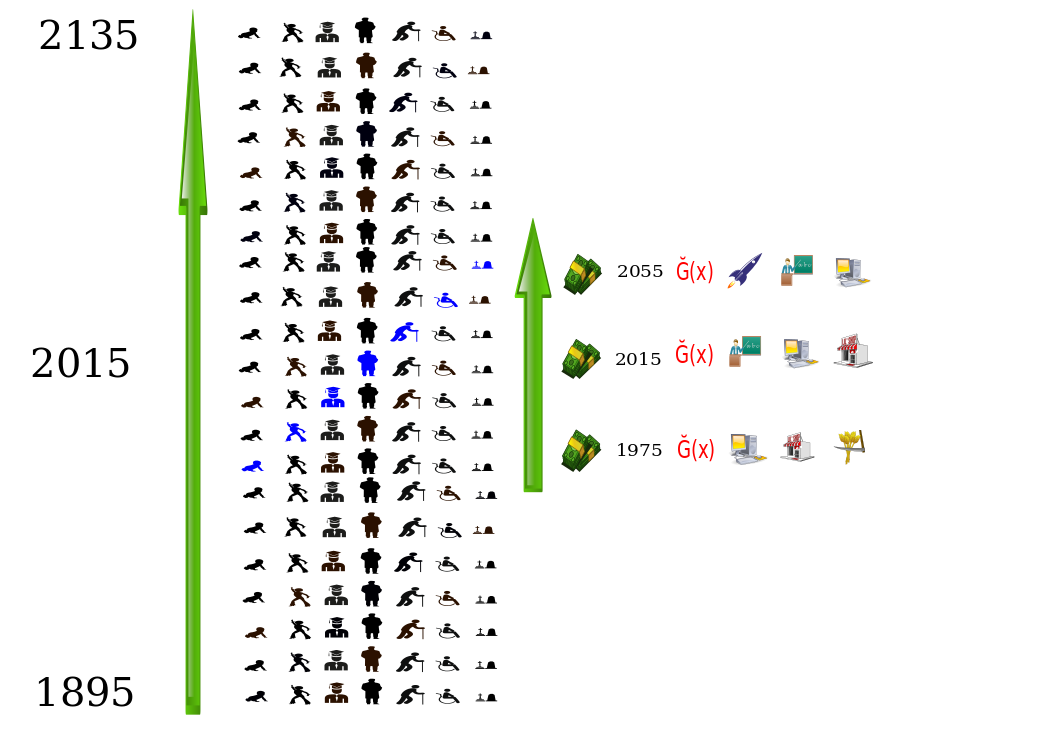

La TRM démontre alors rigoureusement, qu’étant donné que seul l’homme est juge de toute valeur économique, une valeur économique fondée sur l’homme, munie ainsi d’une propriété d’invariance dans l’espace-temps humain pour tout “t”, est non seulement possible mais que sa forme est unique. Elle est nommée “monnaie libre” parce qu’aucun homme qui choisit de coproduire cette valeur de référence n’a de privilège sur les autres hommes, ni dans l’espace (symétrie spatiale) ni dans le temps (symétrie temporelle), tous vivant une même durée de vie moyenne, les nouveaux entrants remplaçant les sortants.

La contraposée est que toute autre valeur économique utilisée comme fondement d’une unité de mesure qui se voudrait “commune” et n’ayant pas cette forme unique, produit des nuisances dont la mesure est égale à la somme différentielle (ou intégrale) sur l’espérance de vie humaine, des écarts de production de cette unité de mesure dans l’espace. Laquelle nuisance est une cause qui a pour conséquence des effets visibles et mesurables sous la forme d’insurrections, révolutions et guerres, et dont une période fondamentale est l’espérance de vie humaine ev (ou sa fréquence 1/ev).

Monnaie Libre n°62 uCoin & FMM6 avec cgeek

Ce qui constitue le fondement d’une métrique.

Article intéressant, comme toujours, avec aussi toujours la même remarque.

« L’analogie » (ici, les mesures physiques pour bien définir les concepts de comptabilités et d’unité) est très détaillée, mais le passage dans le monde économique est brutal et manque de détail. Je suppose que cela vient des domaines d’expertises. Mais comme je suis beaucoup plus à l’aise dans la manipulation de concepts et de grandeur physique, le passage au monde économique est toujours difficile pour moi.

Je recommanderai donc (pour le bénéfice de la vulgarisation) de faire l’explication sur les aspects économiques (comptabilité, moyen de paiement…) comme cela a été fait pour le °C et le mètre.

Merci en tout cas

@fdf oui sans aucun doute. Toutefois sans avoir préalablement très bien compris la nature de l’unité de mesure, on ne peut pas comprendre correctement ce qui est basé dessus à savoir comptabilité et moyen de paiement. Il ne faut donc expliquer ces points secondaires qu’à des interlocuteurs dont on sait qu’ils ont bien compris ce premier point.

1) Est-ce que les équations existent, qui permettent de définir le mètre et la seconde à partir de la vitesse de la lumière et le taux d’expansion/contraction de l’univers?

2) La TRM reste-t-elle valable lorsque le temps varie ? Si on prend les 2 frères jumeaux , un sur Terre, et l’autre qui voyage dans un vaisseau spatial et revient plus vieux que son frère, il n’y en a pas un qui est avantagé ?

1) Bien évidemment. Une simple analyse des dimensions de leurs mesures permet de les trouver.

2) Aucun intérêt.