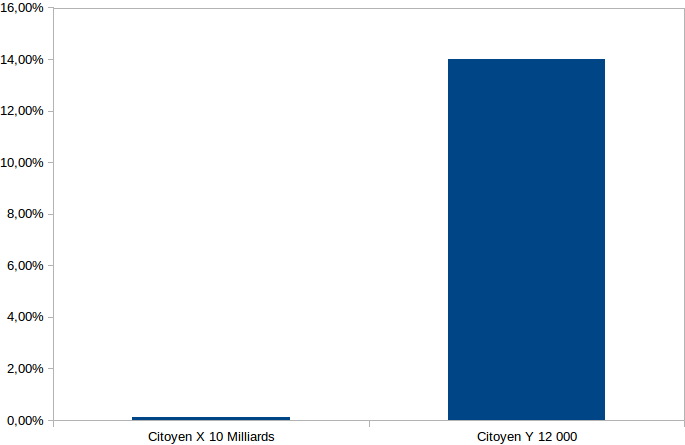

Madame Bettencourt dispose toujours d’une fortune estimée à 10 Milliards (fourchette basse). L’affaire du même nom nous ayant révélé qu’elle payait en moyenne pour 2009, 40 millions d’impôts annuels, et depuis environ 4 fois moins, soit 10 Millions…

Madame Bettencourt, citoyenne X paiera donc 0,1% d’impôt …

Un Mr Français de la Moyenne, citoyen Y qui n’a aucun stock (il est locataire car son activité économique le fait migrer régulièrement, et dépense chaque année la totalité de son revenu, ou bien démarre à peine dans son activité économique, ou peu importe…), et un revenu 2014 avant cet impôt, qui constitue son seul patrimoine, supérieur à 12 000 € (qu’il l’ait investi dans des parts de SCI ou toute autre chose, ou l’ait sous forme liquide n’y change rien, je le dis pour les affreux, ils se reconnaîtront à cette remarque).

Le Citoyen Y est censé payer en 2014 un joli 14% d’impôts (au moins !).

|

Taux impôt 2014 – Revenu imposable par part

|

|

| jusqu’à 6 011 € |

0 %

|

| de 6 011 € à 11 991 € |

5,5 %

|

| de 11 991 € à 26 631 € |

14 %

|

| de 26 631 € à 71 397 € |

30 %

|

| de 71 397 € à 151 200 € |

41 %

|

| plus de 151 200 € |

45 %

|

Comparons donc maintenant les impôts des deux citoyens de la République Française pour 2014 sous forme de graphique :

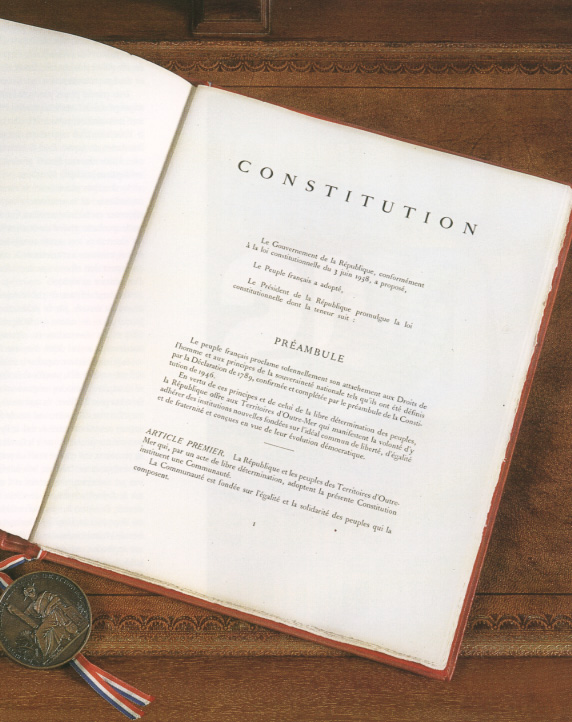

Or que nous dit la Constitution Française ?! Qu’elle se fonde en premier lieu sur la déclaration des droits de l’homme de 1789.

Et que nous dit très exactement la Déclaration des Droits de l’Homme de 1789 ? Je cite :

Article XIII

Pour l’entretien de la force publique, et pour les dépenses d’administration, une contribution commune est indispensable. Elle doit être également répartie entre tous les Citoyens, en raison de leurs facultés.

Sans préjuger des impôts 2009 – 2010 – 2011 – 2012 et 2013, on peut donc déclarer logiquement et rigoureusement, que la forme de l’impôt 2014, modelée selon des modalités dont la constitutionnalité est elle aussi questionnable, mais n’est pas décidable ici-même car ce n’est pas le sujet, n’est ni égale ni fonction des facultés de chacun, et que donc cet impôt est anticonstitutionnel, donc sous le coup possible et immédiat d’une QPC, Question Prioritaire de Constitutionnalité.

Pour aller un peu plus loin, lisons un peu plus loin la Déclaration :

Article XIV

Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs Représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi et d’en déterminer la quotité, l’assiète, le recouvrement et la durée.

Ce en quoi j’ai déjà exprimé les principes de symétrie qui sont pour le moins l’essence logique de l’article XIII, que l’on peut exprimer autrement par “la forme de la fonction permettant de calculer l’impôt doit être la même pour tous les citoyens”, dans le post de 2011, toujours d’actualité, publié sous licence creative common (et pas vendu à la criée) : “Révolution Fiscale, Progressivité et Relativité“.

Rappelons que, sans parler des années 1973 – 2007, de 2007 à 2012 la dette de l’Etat Français s’est envolée de 1400 à 2000 milliards d’euros soit de 600 milliards supplémentaires ou encore de 43%, sans qu’à aucun moment le premier ministre François Fillon, qui avait déclaré être à la tête d’un “Etat en faillite”, n’ait pu expliquer d’où venaient exactement ces 600 milliards d’euros de dette supplémentaires sans doute tombés de la capsule Spoutnik ?!

Je ne sais pas pour ce qui me concerne qui est “endetté” ainsi de 600 milliards via la création d’une monnaie non-libre, une valeur économique nommée €, dont la définition n’est toujours pas claire, ni publiée nulle part, mais je peux affirmer que pour ce qui me concerne, je n’ai rien signé, ni au commencement, ni au milieu, ni à la fin.

Puisque nous avons parlé ici de la Constitution, dont la légitimité elle-même est en droit d’être questionnée, je ne peux manquer de citer les Ateliers Constituants lancés par Etienne Chouard, et vous proposer de participer à un tel Atelier de modification – réécriture d’une Constitution, directement sur le net via un framapad auquel vous pouvez vous connecter, ou vous inspirer pour, sans attendre une réunion physique toujours souhaitable, vous entraîner à muscler votre jeu.

Un joueur entraîné et affuté n’est jamais surpris le jour du tournoi, il accepte les victoires et les défaites en sachant qu’il joue son meilleur jeu, sans aucun regret, et indépendamment du résultat.

Bonjour Stéphane,

Est ce que vous pourriez préciser dans un billet comment vous comptez résoudre la phase transitoire (passage en douceur à une monnaie libre) ?

Question corrélée: comment maitriser la convertibilité avec les monnaies historiques et ne pas la laisser au marchés (type Bitcoin) ?

Enfin, que pensez vous de ma proposition de formule de conversion (voir arxiv.org)

Merci

LF

Laurent :

– comment vous comptez résoudre la phase transitoire (passage en douceur à une monnaie libre) ?

Il n’y a rien à “résoudre”, une monnaie libre ne s’impose pas, se développe d’elle-même sur la base d’un logiciel libre, cf les posts “bitcoin valeur libre monnaie non-libre” et voir la définition d’une monnaie libre.

Il est possible toutefois, si les individus l’acceptent, de transformer un système de monnaie non-libre en système de monnaie libre, à la seule condition que ce soit accepté par des individus et pour ces seuls individus, selon un processus qui est amplement explicité et détaillé dans la TRM 2.718. Toutefois cet exemple n’est là que pour démontrer une faisabilité, alors que l’établissement d’une monnaie libre se fait indépendamment de toute référence à quelque système que ce soit.

– comment maitriser la convertibilité avec les monnaies historiques et ne pas la laisser au marchés (type Bitcoin) ?

La “convertibilité” de monnaies n’est pas un concept relativiste, c’est un concept réfuté par la TRM. Il ne s’agit que d’un échange entre individus de deux valeurs économiques qui n’ont aucune sorte de spécificité par rapport aux autres, tout autant relatives (quoique la monnaie utilisée soit libre elle reste parfaitement relative). Il n’y a donc rien à “maîtriser”, toute tentative de “maîtrise” participe des systèmes non-libres, et il ne s’agit que pour certains individus que de penser qu’ils ont quelque légitimité que ce soit d’imposer aux autres individus un point de vue parfaitement arbitraire.

– que pensez vous de ma proposition de formule de conversion (voir arxiv.org) ?

Elle n’a rien de relativiste, toute tentative de modélisation suivie d’application de quelque lien que ce soit entre valeurs économiques, imposé au sein d’une zone économique donnée, dotée d’une monnaie libre ou non, est un point de vue illégitime et arbitraire de certains individus sur les autres.

Ces trois questions sont donc in-fine des points de vues et spéculations sur des impositions au sein d’un système économique existant ou potentiel, qui sont réfutés par la TRM. De sorte qu’un relativiste n’acceptera pas de participer d’un système établi selon ces principes.

Bonjour,

Il y a, je pense, une erreur sur les 14% d’imposition de Mr Y.

Sur les 12000€, il ne sera pas imposé des 6011 premier euros.

Il sera imposé de 5,5% sur la tranche 6 011 € à 11 991 €

Puis de 14% sur les 9€ restant: 11 991 € à 12 000€

Soit:

5980€ à 5,5% = 328,90 €

9€ à 14% = 1.26 €

Ce qui donne 330,16€ soit 2,75% des revenus.

On reste loin des 0,1% mais ce n’est pas aussi élevé qu’indiqué dans l’article.

Oui tout à fait, c’est excellent de l’avoir noté ! Toutefois il faut aussi voir le texte précis dans le détail, et j’ai mis pour cette bonne raison :

“supérieur à 12 000 €” donc pas de 12 000 exactement, mais quelque chose de supérieur, ainsi que :

“un joli 14% d’impôts (au moins !)” signifiant qu’on pouvait bien entendu aller bien au delà des 14% pour des revenus supérieurs à calculer, en fonction des calculs de “tranches” que j’ai dénoncées comme étant inacceptables sur le principe même par ailleurs.

Incitant par là le bloggueur avisé de proposer sur son propre blog la projection graphique de la fonction exacte donnant le taux d’impôt sur des patrimoines – revenus croissants, tel que proposé de façon parfaitement anticonstitutionnelle, illégale, par un gouvernement illégitime.

Ah oui! Mauvaise interprétation de ma part.

Merci.

Bonjour,

sur mon avis d’imposition, le taux indiqué est 7,19 %

ce taux est donc variable en fonction des tranches du QF ?

Merci de me renseigner, jusque là je payais l’impôt les yeux fermés mais depuis la suppression progressive de la demi part supplémentaire dont je n’avais pas eu connaissance,j’ai commencé à m’y intéresser d’autant que je ne savais pas que je devais cocher la case L qui est dans ma situation une sorte de minoration de l’augmentation de revenu due à la dégressivité du crédit d’impôt au titre de la demi part.

Ce sont des cerveaux malades (le mal a dit …) qui inventent un tel système débile d’en prendre conscience est une étape !

merci pour vos études !