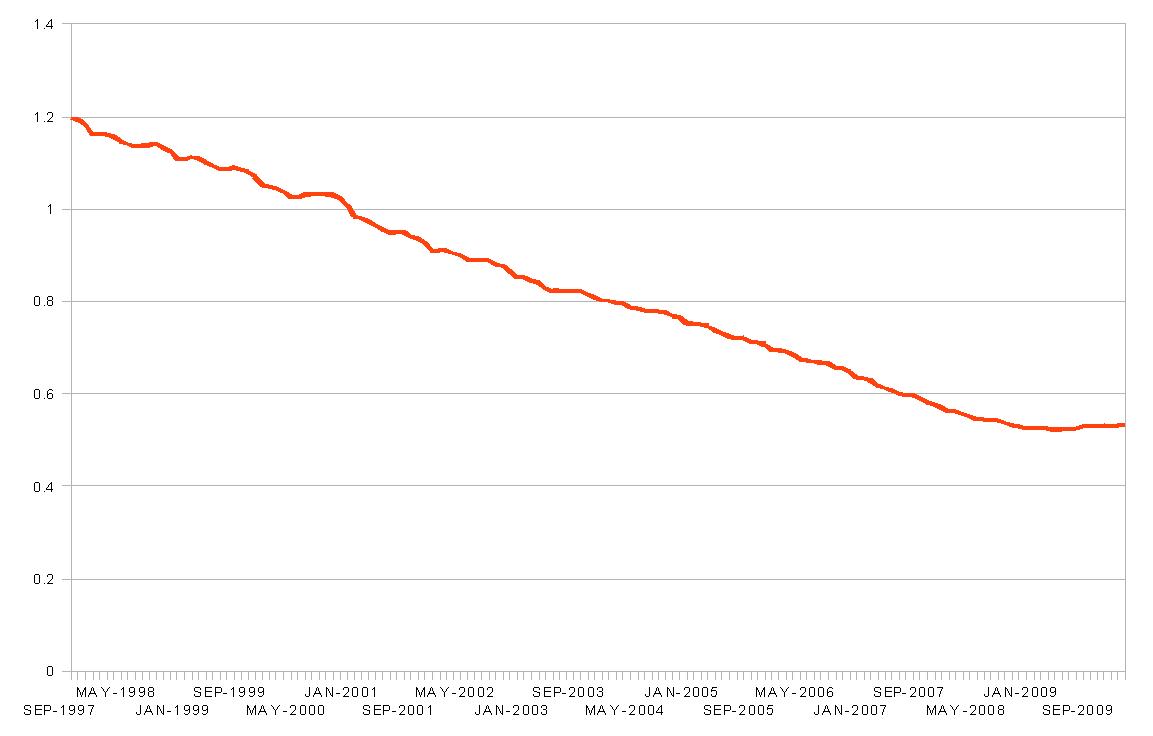

En prenant donc ce rapport pourtant évident comme mesure réelle et efficace, voici donc l’évolution du pouvoir d’achat de 15 000 euros (un an de SMIC environ) de 1997 à 2010, rapporté à la masse monétaire totale (Masse Monétaire M3 : source = Banque Centrale Européenne) :

Le calcul consiste à faire 15 000 € * population / Masse Monétaire totale.

Les 15 000 euros de 1997 ont perdu 60% de leur pouvoir d’achat en 2010. Donc à salaire constant vous êtes évidemment perdant. Cette mesure correspond à votre sentiment bien plus que les soit-disant “2% maximum d’inflation” affichés par les organismes officiels centraux BCE et Etats ? Alors pourquoi continuez-vous à espérer quelque éthique et honnêteté de ces mêmes là qui ne disent pas la vérité, ne l’ont jamais dite, et n’ont d’autre ambition que de garder leurs privilèges par le mensonge institutionnel ?

Par ailleurs on remarquera que la crise a rendu la monnaie rare, et donc stabilisé son pouvoir d’achat depuis 2008. C’est le moment qu’ont choisi les Banques Centrales pour inonder les Banques faillies de “liquidités”, autrement dit, le moment qu’elles ont choisi pour leur permettre d’acheter au meilleur prix (0% aux USA, 1% en Europe) l’ensemble des actifs qu’elles ont elles mêmes fait chuter.

Vous comprenez alors pourquoi et comment ces mêmes Banques après avoir été virtuellement en faillite se retrouvent avec des bénéfices énormes en 2010. C’est la création monétaire arbitraire, centrale et au détriment de tous les autres acteurs qui permet cela.

C’est un peu comme si, les prix baissant partout, votre patron vous annonçait qu’il allait doubler votre salaire “pour vous maintenir à flot”, ou bien que, les prix baissant partout, on vous permettait d’emprunter 1 million d’euros à 0% pour racheter tout ce qui est bradé, à vous et à personne d’autre (sinon c’est pas du jeu !) … Une aubaine pour se constituer un vrai capital retraite ! … Mais au détriment de qui et selon quelle création de valeur, quel travail ? Je vous laisse juge.

La seule monnaie équitable est le Dividende Universel.

même si est certain qu’on nous arnaque, je n’ai pas l’impression ne pouvoir m’acheter aujourd’hui que 30% de ce que je pouvais m’acheter en 1997… il doit y avoir d’autres mécanismes en jeu.

@Patrice, tu peux t’acheter la même maison qu’en 1997?

@Patrice, de la même façon vous ne pouvez pas vous acheter de Fiacre 1903, et pourtant vous pouvez acheter 1000 fois plus de papier qu’en 1903. Comparer l’achat de biens identiques selon le temps n’a pas de sens, seule la valeur relative a du sens.

Je suis un peu comme @patrice , si la valeur de l’euro s’est relativisé a la baisse, il en reste pas moins que l’inflation elle n’a pas montée de 60%. Donc pour un SMIC de 15 000€, ses 15000 unités sont noyées dans la masse monétaire , mais il est capable d’acheter quand même à une valeur raisonnable ses biens essentielles.

Est-ce que je dois comprendre que le surplus de masse salariale crée est allé dans les poches d’autrui et que ce n’est pas tant la diminution de 60% qui devrait choquer mais le détournement de fonds? Le mot pouvoir d’achat avait un sens autre à mes oreilles.

@François De quels biens essentiels parlez-vous ?

Or ? Immobilier ? bande passante internet ? Terrain ? Cinéma ? Baguette de pain ? Base de donnée SQL ? ERP ? Moteur à réaction ? Centrale Nucléaire ? Electricité ? Impôts ? Paris – Pékin en avion ? Paris – Pékin en pagode ? Un Salami de Budapest ? Un cassoulet de Toulouse ? Du blé Polonais ? Une résidence secondaire à Grenade ? Des Tulipes Hollandaises ? De la gelée Britanique ?

Choisissez ceux qui vous semblent essentiels, et je vous définirai un panier de biens tout aussi essentiels qui feront 30% ou 300% de ce prix à volonté.

Ca n’a AUCUNE réalité autre que relative.

Super article ! Merci pour cette démarche rationnel et quasi incontestable !

A titre de comparaison, peut-on avoir le taux d’inflation cumulé de 1997 à 2010?

@Eric

La BCE comme l’Insee annoncent un taux d’inflation en dessous mais proche de 2% depuis 12 ans…

Ce qui en 12 ans donnerait un taux d’inflation total de (1,02)^12 – 1 = 12,7%

Attention toutefois, parce que 60% de perte de pouvoir d’achat est une donné négative, qu’il faut comparer en termes inflationnistes positifs.

60% de perte de pouvoir d’achat équivaut à une inflation de 100/60% – 1 = 67% en douze ans. au lieu des 12,7% “officiels”…

Autrement dit il y a 67% de monnaie supplémentaire en circulation / personne, qu’il y a douze ans. Si votre revenu a suivi cette augmentation vous avez gardé un pouvoir d’achat de votre revenu comparable.

Ceci dit il ne faut pas se baser sur le revenu non plus uniquement. Parce que si vous être propriétaire votre logement a pris environ 100% en moyenne. Ce qui fait que même à revenu constant, votre richesse a pu rester stable en pouvoir d’achat global.

C’est aussi une erreur fondamentale que de parler uniquement de revenu, et de flux monétaire, au lieu de parler de patrimoine individuel.

En fait si j’ai bien compris, on n’a pas vraiment perdu 60% de pouvoir d’achat mais 60% de notre part de masse monétaire? Autrement dit les inégalités se creusent, sans que l’on s’enfonce forcément…?

C’est ça ?

Ton calcul ne permet pas de tirer des conclusions quant au pouvoir d’achat car il néglige l’augmentation (considérable) de la productivité sur la même période. Il aurait fallu faire le ratio du PIB de la zone euro / M3 …

@emaux

Tu réfléchis à économie figée, et j’affirme que ça n’a aucun sens.

L’économie de 1835 n’a rien à voir avec celle de 2010. Et la seule notion qu’on puisse dégager entre ces deux économies, c’est le pouvoir d’achat relatif entre ces deux périodes, qui ne dépend que de trois paramètres :

1) La quantité de monnaie disponible pour l’individu étudié.

2) La quantité totale de monnaie disponible dans l’économie étudiée

3) Le nombre d’individus dans l’économie étudiée

Quant à comparer l’achat d’un fiacre 1835, ou d’un ordinateur de bureau, c’est totalement abscon.

Seul ce rapport a du sens, à part, comme le Newtoniens s’y accrochaient croire en quelque absolu que ce soit.

On va voir si j’ai compris : puisqu’au niveau du ressenti notre pouvoir d’achat n’a pas baissé d’autant, est-ce que cela signifie que cela a été compensé par une offre plus importante, mais que ceux qui ont récupéré la masse monétaire supplémentaire ont eux vu leur pouvoir d’achat ressenti augmenter ?

on aurait quans même pu donner l’augmentation du revenu médian de 1998 à 2009, non? Ou cette donnée est-elle cachée

@Noix

Cette donnée du “revenu médian” n’a pas de sens selon mon point de vue.

Mon point de vue est que seul a du sens le patrimoine capitalistique de chaque Citoyen, qui n’est pas forcément corrélé avec le revenu. Ainsi, un titulaire du RSA propriétaire de son logement, a pu voir son capital augmenter de 70% de 2000 à 2008…

De la même façon un revenu de 3000 # / mois en 2000, a pu voir son capital rester nul de 2000 à 2008.

Le revenu ne donne aucune indication quant à la richesse. C’est un flux qui n’a pas forcément pour implication d’être capitalisé ou consommé, c’est au choix individuel de le faire.

C’est donc une donnée que je rejette comme indicateur économique fondamental. Ce n’est qu’une caractéristique parmis d’autres de la valeur économique individuelle, comme le Chiffre d’Affaire d’une entreprise ne représente pas une donnée suffisante pour en connaître les fondamentaux.

Vous oubliez:

_qu’il y a eu quelques gains de productivité depuis 1997 et que l’inflation affichée n’est sans pas si éloignée que çà de la réalité.

_qu’il peut y avoir d’importantes fluctuations dans la vélocité de la monnaie

_que les détenteurs de monnaie ont touché des intérêts et qu’on s’en fout pas mal d’avoir x% d’inflation, si on récupère x% d’intérêts.

Enfin, si les salaires ont peu stagné ( http://www.insee.fr/fr/themes/tableau.asp?ref_id=NATnon04145 ) au cours de la décennie, c’est aussi qu’on est passé aux 35 heures.

@Anonyme

“_que les détenteurs de monnaie ont touché des intérêts et qu’on s’en fout pas mal d’avoir x% d’inflation, si on récupère x% d’intérêts.”

“les détenteurs de monnaie” et “on” ?

En quoi le point de vue des “détenteurs de monnaie” est-il un référentiel pertinent pour analyser une économie formée de N membres libres et égaux en droits ?

Le “on”, il s’en moque d’avoir que la monnaie perde x% de sa valeur du moment que les revenus (salaires ou autre) augmentent de x%.

Plus généralement, les N membres libres et en droits ne veulent pas de l’argent, il veulent pouvoir manger, se loger, faire la fête, élever leurs enfants, préparer leur retraite. Et pour leur donner çà, il y a bien des êtres en chair et en os qui vont s’activer pour le leur fournir. Çà peut se faire en partie en tapant sur les détenteurs de monnaie mais pas seulement.

Sur la justice de la création monétaire, il y a des individus qui acceptent de différer leur consommation et d’autres qui ont besoin d’investir. Une partie de ces individus se mettent d’accord entre eux au travers du marché monétaire et des banques. Où est le mal? Pourquoi taper uniquement sur ceux-là?

Par ailleurs, j’ai noté que vous en aviez après la création de monnaie centrale. Compte-tenu de vos positions, c’est absurde. Cette monnaie revient dans les caisses de l’état, qui peut donc le redistribuer à ces citoyens.

Je cite :

“Le “on”, il s’en moque d’avoir que la monnaie perde x% de sa valeur du moment que les revenus (salaires ou autre) augmentent de x%”

Vous êtes invité à relire le post, et à le mettre en rapport avec la réalité.

Article pertinent et que j’ai lu avec intérêt.

Je gagne un salaire depuis le début des années 1980 et, je gagnais 3000 francs end début de carrière.

A l’époque, pour ceux qui s’en souviennent encore, celui ou celle qui gagnait 10 000 francs était considéré comme très, mais vraiment très à l’aise.

Si je ne me trompre, en valeur constante, cela représente un peu plus de 1500 euros aujourd’hui… et pas avec le même sentiment de bien être. C’est pour cela que votre papier fait écho à ce que je vois depuis un bon moment. On nous enfûme littéralement.

Aujourd’hui je gagne pas loin de 3000 euros et croyez moi une fois payé l’emprunt de la maison, les factures, les impôts, le crédit bagnole, il reste juste de quoi manger et se payer une semaine en vacances.

Mais je ne me plaints pas (ai-je tort?) car lorsque je vois le nombre de concitoyens qui vivent avec un salaire oscillant entre 1300 et 1600 euros nets et vivant en agglomération (donc loyer élevé), je me dis que je suis chanceux car eux, une fois payé les mêmes choses que moi (sauf maison car souvent pas les moyens d’emprunt immobilier), c’est hyper raide.

Et parfois le sentiment que cette spirale effrénée de consommation va précipiter notre chute et qu’en tout état de cause, n’est pas la clé du bonheur.

@Bellot Il convient surtout de suivre l’évolution et de réfléchir à la masse monétaire, et aussi de compléter cette analyse par la compréhension du Quantitatif et du Relatif.