Le Grand Fossé est toujours bien là comme on va le voir, et l’approche relativiste est toujours bien loin d’être appliquée, la notion de fonction continue et dérivable (on dit C1), n’existant que depuis 300 ans, n’a toujours pas encore pu arriver jusqu’aux cerveaux brillants qui gèrent la machine à écraser la purée.

Le RSA vaut désormais 513,88 € mensuels, et le SMIC 1457 € mensuels (9,60 € horaires) le calcul est fait pour un individu seul.

Il faut calculer les cotisations pour tenir compte tout d’abord des taux qui démarrent à 17% et qui concernent les revenus supplémentaires au RSA, pour atteindre 45% selon une progression plus ou moins affine qui se termine au final en pallier à 1,6 SMIC (le détail étant inutilement affreux, mais pourquoi faire simple quand on peut faire compliqué ?).

Puis calculer l’impôt, à l’aide du barème 2015 par tranches de l’impôt, fabriquant des seuils, par méconnaissance de la notion de fonction continue.

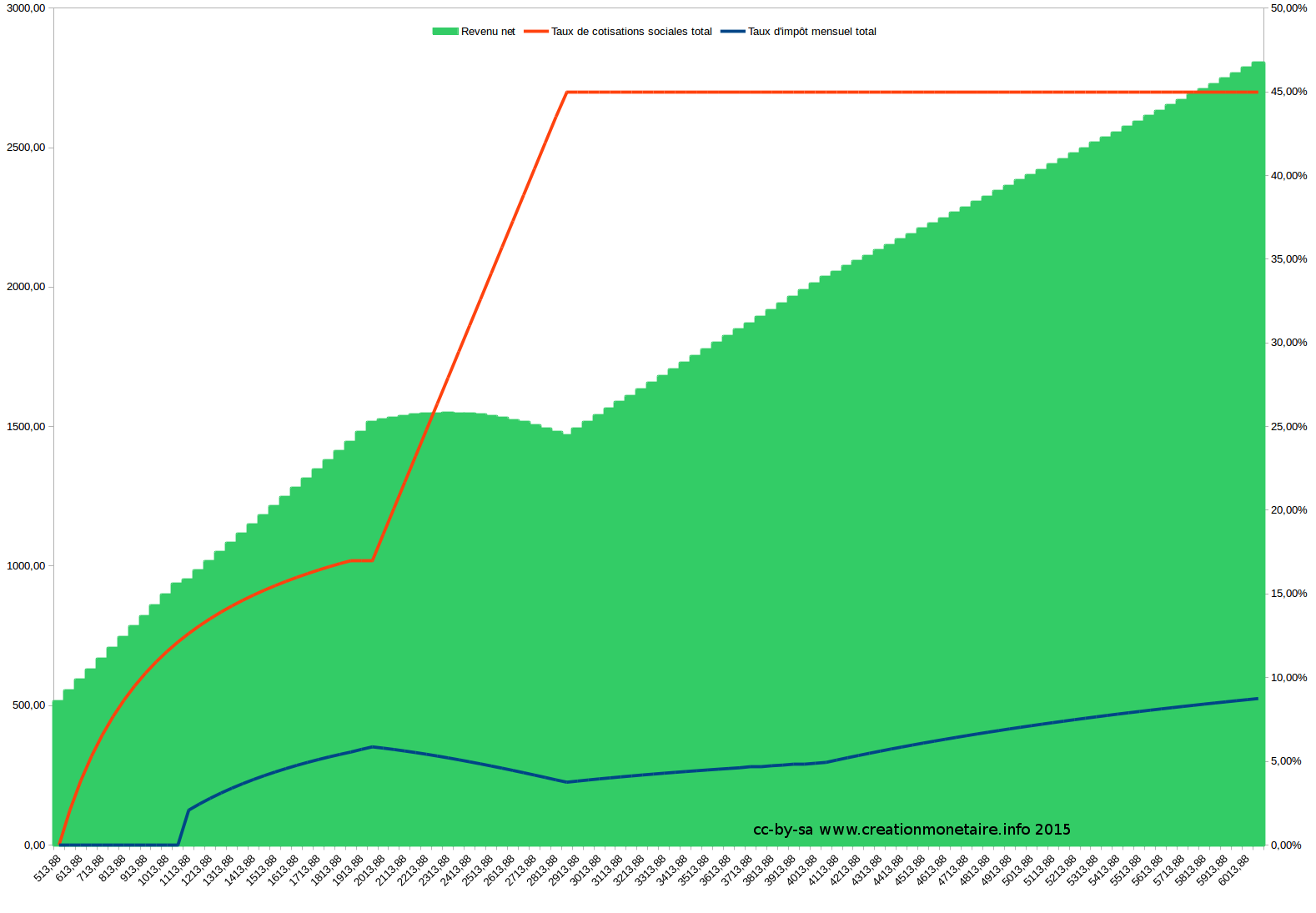

Une fois cotisations et impôt calculés selon ces méthodes archaïques, dignes de Chamanes antédiluviens (invocation des esprits, alignement des planètes, incantations, potion magique, invocation des morts…), on peut calculer, relativement au revenu total (RSA + revenus supplémentaires) le taux de cotisations sociales total, et le taux d’imposition total (taux total = montant rapporté au revenu total situé en abscisses). Voici le résultat :

En abscisses le revenu total RSA inclu, en ordonnées de gauche le revenu net visible en vert, qui fait apparaître un grand fossé pour un salaire complet entre 1960 € / mois (RSA + SMIC) et 2960 € / mois (RSA + SMIC + 1000 €).

Ce qui signifie qu’il n’y a aucun intérêt financier tout le long de ce grand fossé : tout surplus est récupéré par les cotisations sociales pour une part, et le remboursement des intérêts de la dette d’autre part.

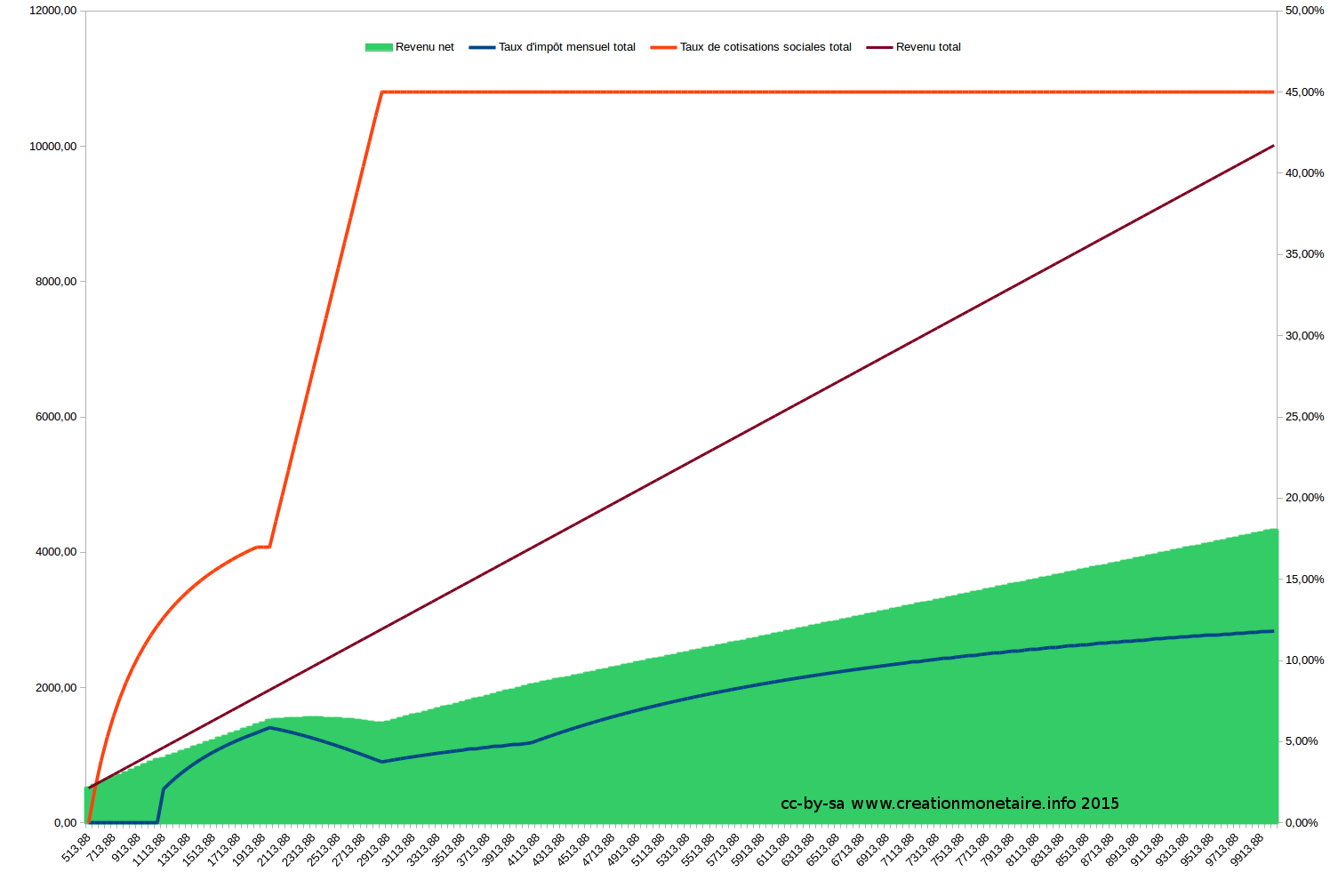

Le même graphique sur une plage plus grande, intégrant la droite du revenu total, permettant de visualiser ainsi la part de ce qui est cotisé et imposé et la part qui revient à l’individu (revenu net en vert).

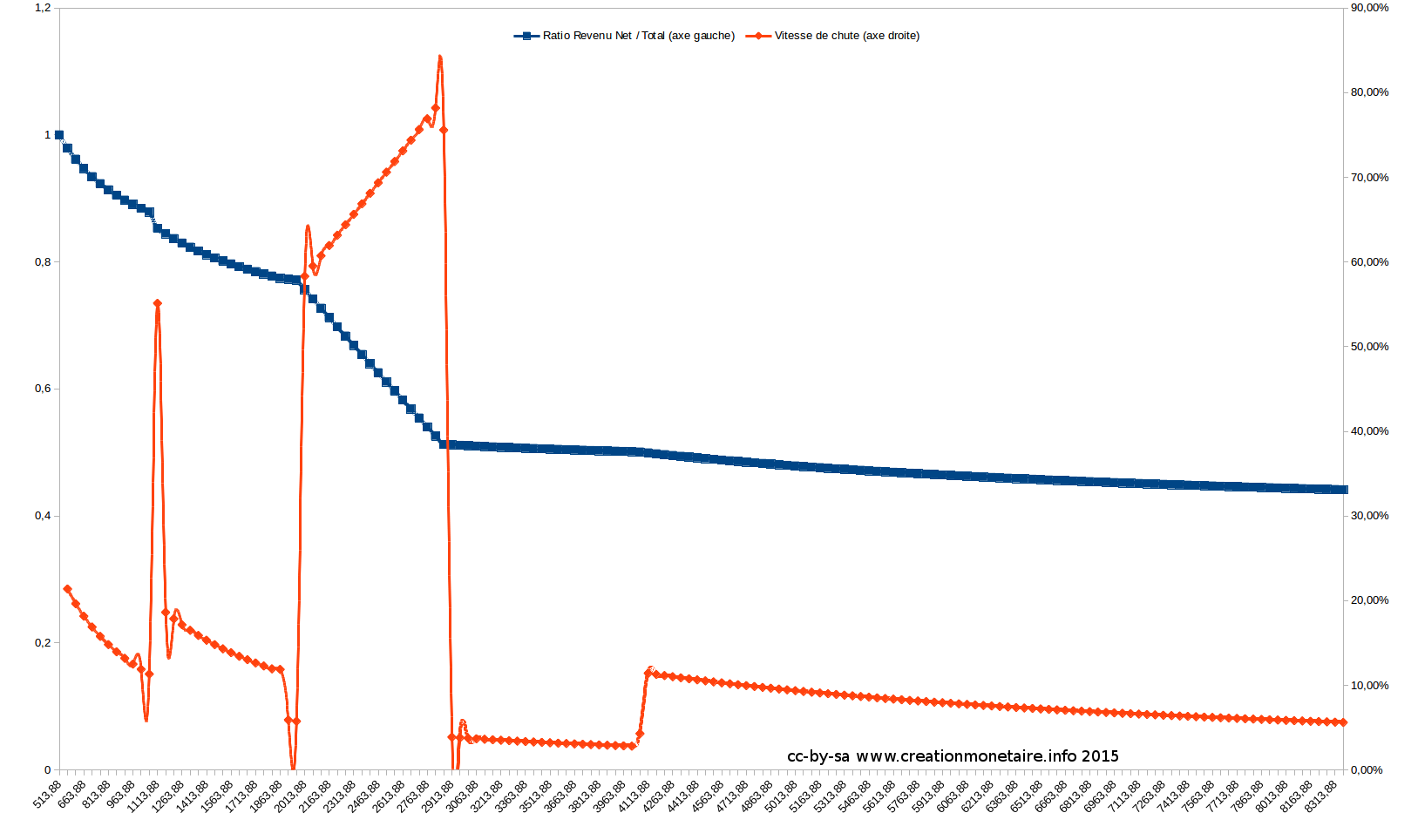

Et maintenant, de façon plus subtile, nous allons voir la courbe du ratio Revenu net / Revenu total + la courbe de la valeur de sa “chute” = sa dérivée, plus la “chute” est forte, plus le ratio tombe vite (chute = différence de ratio / ratio de variation de revenu total).

Nous voyons immédiatement un petit effet de bord sans grande conséquence (effet de seuil) vers 1100 € total (environ 2 RSA), puis très nettement la “chute du grand fossé” entre 1900 € et 2900 € (entre 4 et 6 RSA), le trou noir, l’accélération, l’effondrement, la métrique distordue (étudier cette vidéo à propos de la notion de métrique)…

Pour vous aider dans votre propre étude du sujet, le fichier Libre Office ayant permis de réaliser ce graphique :

![]()

Pour approfondir :

- Révolution fiscale progressivité et relativité

- Révolution fiscale ? Non ! Révolution conceptuelle !

- Le Revenu de Base en France (version 2011)

- Bettencourt, le patrimoine, le revenu, l’impôt (2010)

- L’impôt 2014 est anticonstitutionnel (celui de 2015 aussi ! Mais la prétendue “Constitution” étant de toute façon incohérente, elle peut permettre tout et son contraire).

- Philosophie politique

- 1793, articles 28 et 35 : « quelle dette » ?

- A propos de métrique, Vidéo : Ubuntu Party une monnaie libre avec OpenUDC / uCoin

La réalité est encore pire que cela. La complexité de notre système est effarante. Il faut également tenir compte de :

– des impôts locaux car les bas revenu sont exonérés de taxe d’habitation et de redevance audiovisuelle

– de la TVA et de ses petits frères sur l’alcool, l’essence, l’électricité

– des aides locales pour les loisirs et les tarifs cantines dégressifs suivant le revenu qu sont la norme dans toutes les municipalités de France

– des aides au logement qui ont un effet des euil important avec le revenu

– des allocations familiales dont la dernière (sur 7 …) vient également d’être mise sous conditions de ressources.

– de la décote actuelle de l’IR qui correspond en réalité à une tranche à 28% !

Tout cela diminue encore plus la progressivité du revenu disponible et il existe des baisses notable de revenu réel pour de petits gains de revenus brut par passage de seuil en particulier ceux des APL.