Ces deux acteurs, dans ce système trompeur, étant représentés pour leur plus grande part, par le moteur à deux temps constitué par les banques et les Etats (la masse monétaire M3 euro étant pour sa plus grande partie constituée à partir de la somme des dettes des Etats).

Le 13 Juillet 2009 le New York Times publiait un article signé Warren Buffet “Buy American. I am.” (voir une traduction en Français), où, pour ce qui nous intéresse ici, on apprend que Warren se payait des actions en plein effondrement boursier, notamment des chemins de fer, et devinez avec quoi ? Avec des bons du trésor Américain, c’est à dire avec des créances signées par le gouvernement des Etats Unis. Des créances libellées en dollar, qui, sont tout autant de dollars à utiliser que ces mêmes dollars, puisque dans ce prétendu système monétaire “commun” l’un ne vient pas à l’existence sans l’autre.

Entendons-nous bien, Mr Paul peut emprunter des euros existants à Mr Christian en lui donnant une créance en euros qui pourra être considérée sur le “marché” comme autant d’euros si par exemple Mr Paul est considéré comme solvable. Mais Mr Christian ne crée pas de nouveaux euros à cette occasion, ni n’en détruira lors du remboursement, pas plus qu’il ne peut prêter 10 fois, 50 fois ou 100 fois plus d’euros qu’il n’en possède, pas plus qu’il ne peut bénéficier de ses euros tant qu’il garde sa créance et alors qu’il les a prêtés. Là est la réfutation du raisonnement frauduleux qui tend à faire croire en l’égalité de propos dans le cas du banquier émetteur illégitime de monnaie commune, et le citoyen souverain.

Maintenant nous avons compris. Tout euro circulant a été créé en même temps que des créances délivrées au système bancaire, lesquelles créances peuvent être revendues par ces mêmes banques à des détenteurs tiers contre des euros existants, ce qui leur permet de récupérer une faculté de réduire leur bilan et de recommencer. C’est le principe de base de la titrisation. La monnaie même dans ce système frauduleux est titrisée à sa fondation.

Donc la masse monétaire est double. Pour M3 en euro qui est aux environs de 10 000 milliards d’euros, il y a sous appellations nommées parfois M4, M5, M6 voire M7, des créances équivalentes. Il y a donc en vérité 20 000 milliards d’euros circulants, ou potentiellement circulants dans une zone comprenant 310 000 millions de citoyens, soit donc 64 000 € par tête de pipe.

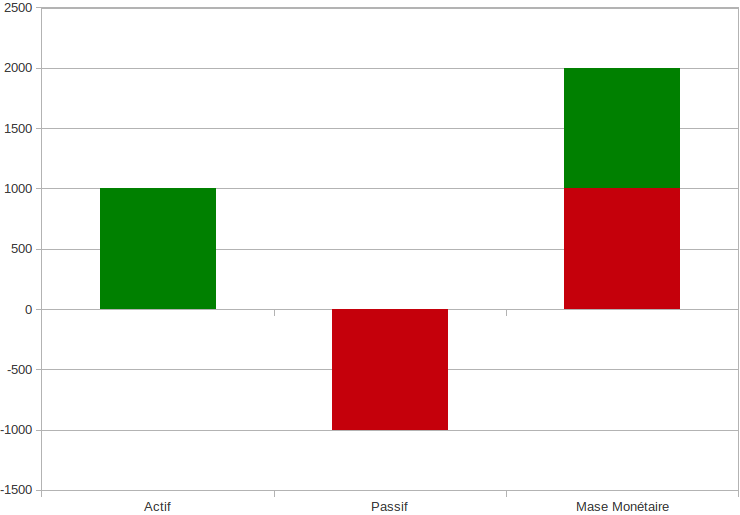

Donc la vision qui consiste à voir le bilan des banques sous la forme d’actif et de passif est erronée dès lors que l’on reconsidère la monnaie comme devant être un crédit mutuel relativiste entre les hommes qui se succèdent dans l’espace de vie.

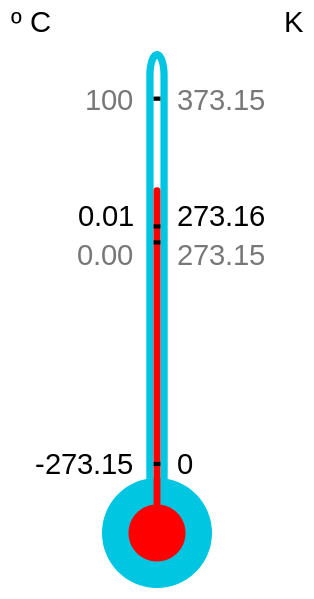

Mais il s’agit pour faire cela, d’un simple changement de référentiel !

Mais oui, il est bien sûr parfaitement équivalent en terme de mesure de considérer que le zéro se trouve sur une moyenne, instituant ainsi des quantités positives et négatives, que de considérer qu’il se trouve au plus bas.

C’est le même changement de référentiel que l’on obtient concernant par exemple la mesure de la température en degrés Celsius ou bien en degrés Kelvin (et je n’ai pas envie de parler des degrés Farenheit, pas plus que des Miles, des Onces, et autres mesures qui ne font pas, et n’ont jamais fait partie du Système International d’Unités).

Si donc nous changeons de paradigme et considérons la monnaie comme devant nécessairement être fondée sur un Revenu de Base, un Dividende Universel, ou encore un crédit mutuel relatif entre tous les citoyens, présents et futurs, une monnaie qui soit conforme aux 4 libertés économiques, nous pouvons alors en calculer le juste montant selon la Théorie Relative de la Monnaie, qui assure la symétrie temporelle entre les hommes du passé et les hommes du futur par le taux c = ln(ev/2)/(ev/2), avec une espérance de vie ev = 80 ans. Soit pour 64 000 € par citoyen en 2013, un revenu de base par citoyen de :

RdB = ln(40)/40 x 64 000 € = 5 900 € par an = 491 € par mois

Le “proto Revenu de Base en France” est en 2013 de 492,90 € par mois… étonnant non ?!

Mais il n’est pas cumulable mais dégressif, alors que Madame Bettencourt paye moins d’impôts que Mr tout le monde, soumis à un contrôle mensuel extrêmement coûteux tandis que les impôts sont annuels et déclaratifs.

Il n’est pas inconditionnel mais réservé à une catégorie de situations dont sont exclus notamment les citoyens souverains de moins de 25 ans pour des raisons anticonstitutionnelles (les hommes naissent et demeurent libres et égaux en droit), mais aussi les salariés, les entrepreneurs, les artisans, enfin bref une grande majorité de citoyens floués de leur droit de propriété sur leur espace de vie commun.

C’est comme si un prétendu Etat légitime proposait à des hommes d’être des citoyens, de respecter les Lois qu’il institue, l’espace terrestre qu’il prétend avoir le droit de gérer en leur nom, et tout un tas d’autres prérogatives qu’il s’auto-alloue, et tout ceci sans demander leur avis sur la révision de ce principe et sans contrepartie.

Des conditions dont chacun sait qu’elles sont évidemment suffisantes pour générer des insurrections. Comment pourrait-il en être autrement ?

Notons que selon ce même calcul, si l’on considère qu’un citoyen mineur aurait un RdB moitié moindre qu’un citoyen adulte, les mineurs représentant un total d’environ 18 ans / 80 ans = 22,5 % de la population, cela porterait le RdB relativiste à environ 554 € par mois pour l’adulte et 277 € par mois pour le mineur. Il s’agirait ici d’un RdB Européen, mais s’il était limité à un seul pays, il faudrait le recalculer en reconsidérant la seule masse monétaire, positive et négative donc, du pays considéré.

J’ai bien peur que vous fassiez une erreur de raisonnement dans la masse monétaire.

M3 inclut les billets et les comptes à vue (M1) mais aussi les comptes à terme inférieur à deux ans. Partant de l’idée que les comptes à termes inclus dans M3-M1 sont adossés à des crédits qui créent de la monnaie, vous dites donc qu’il faut multiplier M3 par 2 pour avoir une bonne idée de la masse monétaire. Or, justement, lorsqu’une banque fait un crédit qu’il adosse par exemple à un titre à terme, il crée de la monnaie qu’il et en circulation et qui sera comptabilisé dans M1. Et M1 est inclus dans M3. Autrement dit, le même euro qui est dans un titre à terme et sur lequel est adossé un crédit est comptabilisé deux fois dans M1.

Je crains que le meilleur indicateur de la masse monétaire pour estimer le dividende monétaire soit M1 et non pas M3. En tout cas, ça ne peut pas être 2 fois M3.

C’est une question très difficile à déterminer, parce que le système de monnaie créée par dividende universel est forcément un système de monnaie 100% banque centrale à la Allais ou Fisher. Et dès lors que la monnaie change dans sa forme, cela aura forcément des répercussions dans son volume et sa mesure.

Non à la première remarque.

Et non aussi à la deuxième remarque.

Bonjour Ğaluel,

“Non à la première remarque”: Pourriez vous argumenter ?

La question m’intéresse beaucoup